햇살론17과 사잇돌2, 개인회생자에게 더 유리한 대출은? 조건, 금리, 승인 가능성을 비교 정리했습니다.

개인회생 중에도 대출이 가능할까?

정부에서 지원하는 햇살론17과 사잇돌2는 신용도가 낮은 사람도 이용할 수 있는 대표적인 서민금융 상품입니다.

그렇다면 개인회생자 입장에서 둘 중 어떤 상품이 더 유리할까요?

이 글에서는 조건, 금리, 승인 가능성을 기준으로 두 상품을 비교해 봅니다.

✅ 1. 햇살론17 – 고금리 사용자 구제형 대출

| 항목 | 내용 |

| 대출 한도 | 최대 1,400만 원 |

| 금리 | 연 17.9% → 성실 상환 시 최대 3.0% 인하 |

| 대상 | 연소득 4,500만 원 이하, 20% 이상 고금리 이용자 |

| 보증기관 | 서민금융진흥원 |

| 특징 | 고금리 대출 이용 중인 저신용자에게 특화 |

💡 포인트

- 대출 이력이 거의 없는 사람도 신청 가능

- 회생자도 ‘성실 상환 중’이면 보증 승인 가능

- 단, 고금리 대출 이용 중이어야 자격 충족

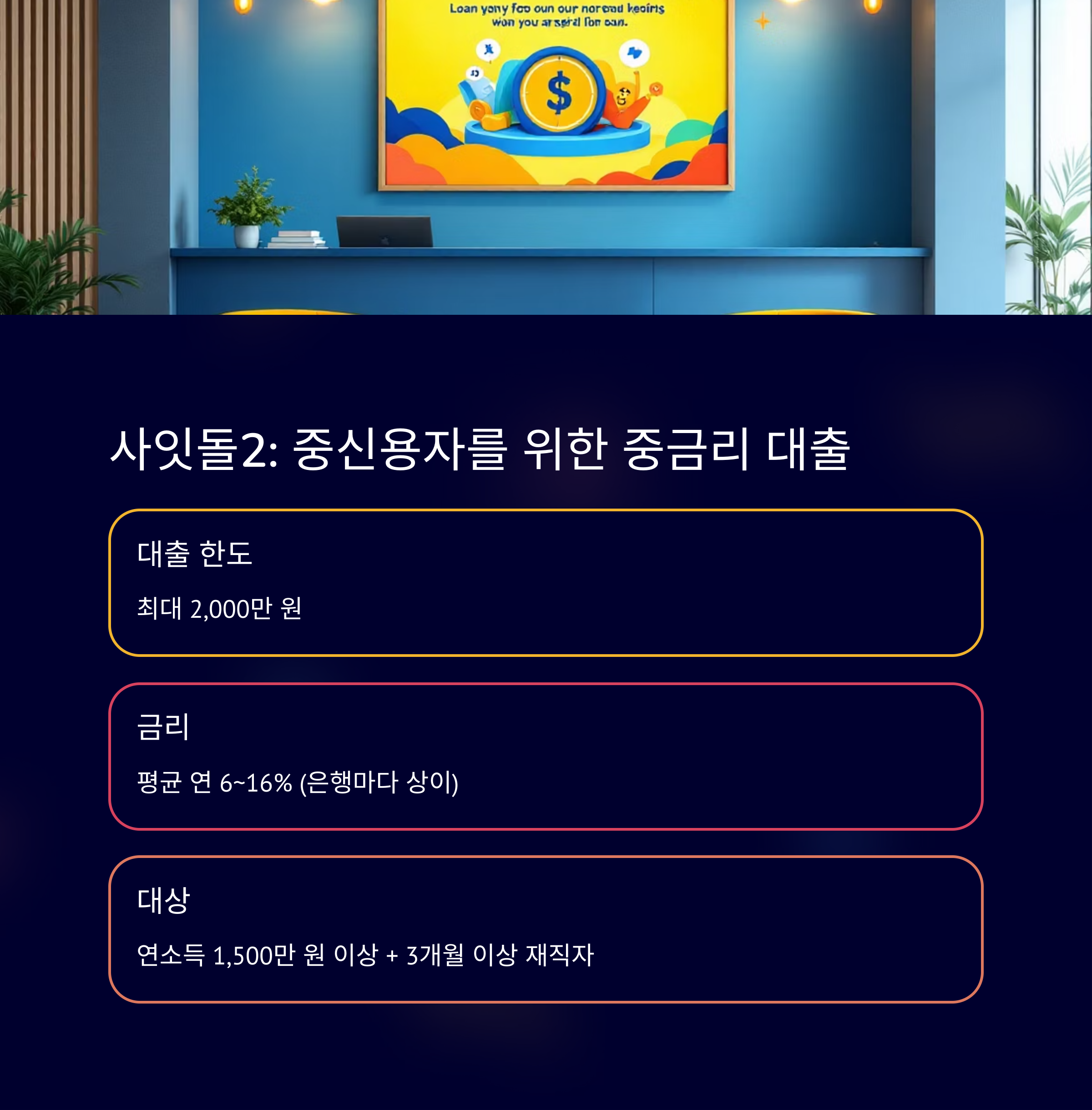

✅ 2. 사잇돌2 – 중신용자 대상 중금리 대출

| 항목 | 내용 |

| 대출 한도 | 최대 2,000만 원 |

| 금리 | 평균 연 6~16% (은행마다 상이) |

| 대상 | 연소득 1,500만 원 이상 + 3개월 이상 재직자 |

| 보증기관 | 서울보증보험(SGI) |

| 특징 | 소득 증빙 가능한 중신용자 대상 대출 |

💡 포인트

- 소득이 명확하게 입증되는 회생자는 신청 가능

- 회생 인가 후 일정 기간 경과가 필요

- 은행별로 조건이 상이하며, 심사 기준이 다소 까다로움

반응형

📊 상품 비교 요약표

| 항목 | 햇살론 17 | 사잇돌 2 |

| 대상 신용군 | 저신용자 (고금리 사용 중) | 중신용자 (소득 증빙 필수) |

| 금리 | 고금리 (17% 전후) | 중금리 (6~16%) |

| 대출한도 | 최대 1,400만 원 | 최대 2,000만 원 |

| 심사 기준 | 비교적 완화됨 | 상대적으로 엄격함 |

| 회생자 가능성 | 있음 (단, 고금리 이용자) | 있음 (단, 소득 입증 필수) |

✅ 회생자 입장에서 유리한 상품은?

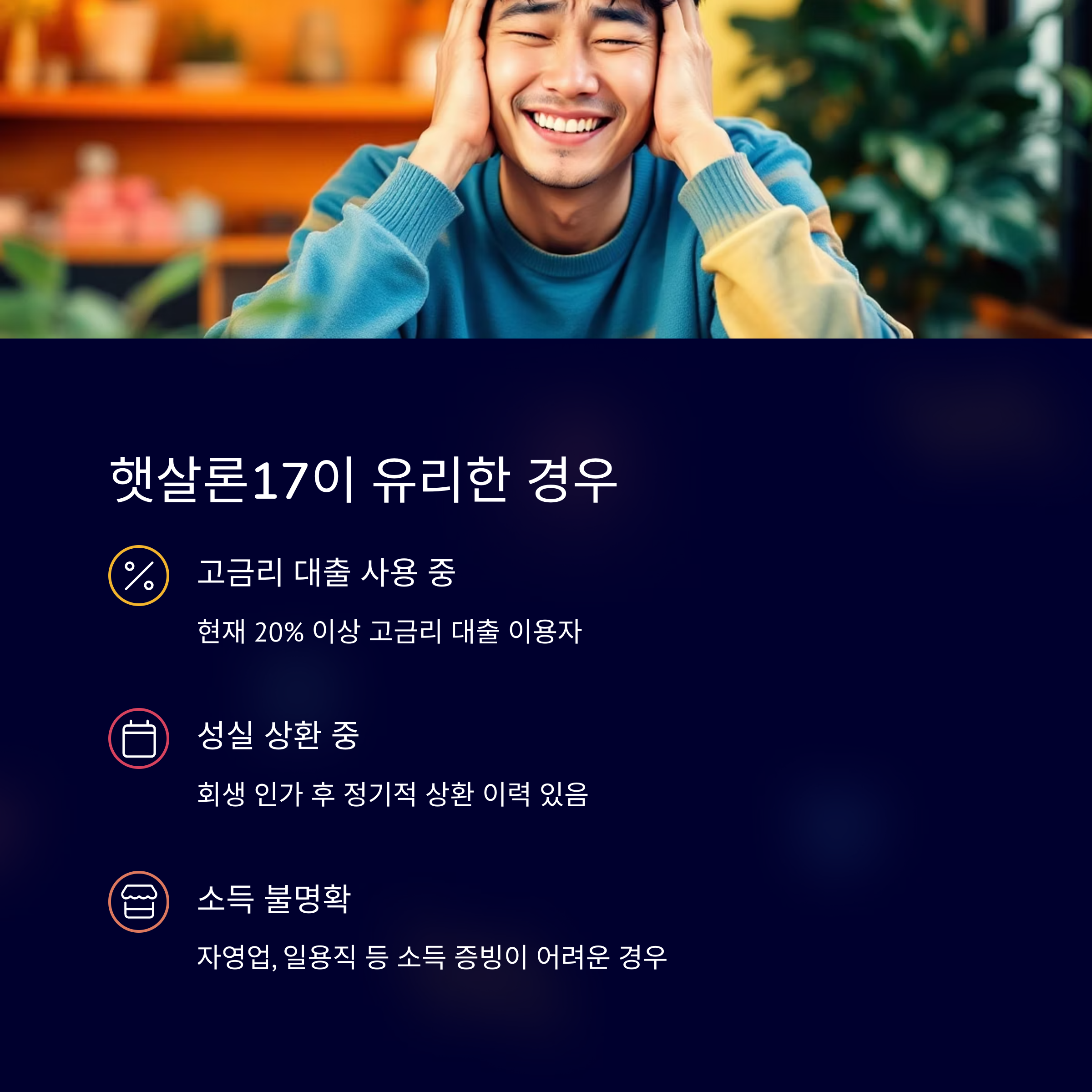

🔹 햇살론17이 유리한 경우

- 현재 고금리 대출(20% 이상)을 사용 중인 경우

- 회생 인가 후 일정 기간 성실 상환 중

- 소득이 명확하지 않거나 자영업, 일용직 등일 경우

🔹 사잇돌2가 유리한 경우

- 급여소득자로 3개월 이상 재직 증빙 가능

- 회생 인가 후 1년 이상 경과, 소득 정상화된 상태

- 보다 낮은 금리를 원하고 심사 통과 자신 있을 경우

💬 실전 팁: 두 상품 모두 신청해 보기

- 회생자라도 보증기관이 다른 만큼 이중으로 검토 가능

- 하나가 거절되더라도 다른 상품에서 승인될 가능성 있음

- 단, 동시다발적 신청은 신용점수에 악영향 줄 수 있으니 주의

📎 관련 글 보기

개인회생자도 가능한 대출 상품 총정리 (2025년 기준)

2025년에도 개인회생자 대출은 가능합니다. 회생자 특례 대출, 햇살론 등 신청 조건과 절차를 총정리했습니다.개인회생 중이라도 대출이 필요하신가요?신용점수가 낮다고, 회생 절차를 밟았다고

genespec.tistory.com

반응형

'일상 생활정보 뉴스' 카테고리의 다른 글

| 임플란트 치과 폐업했을 때 손해 최소화하는 완벽 대처법 (2025년 최신) (9) | 2025.06.05 |

|---|---|

| 2025년 최신 스탠드 벽걸이 에어컨 청소 완벽 가이드 (7) | 2025.06.05 |

| 개인회생자도 가능한 대출 상품 총정리 (2025년 기준) (10) | 2025.06.01 |

| 유시민 '여성비하 발언' 논란, 정치권과 여론이 분노한 이유는? (7) | 2025.05.30 |

| 21대 대선 사전투표 대리투표, 정말 선거사무원이 저질렀을까? (7) | 2025.05.30 |